27 марта 2024 года в возрасте 90 лет скончался Даниэль Канеман, лауреат премии по экономике памяти Альфреда Нобеля 2002 года, заслуженный профессор Принстонского университета и один из основателей поведенческой экономики. О том, что же важного внес в науку Даниэль Канеман, рассказывает Егор Бронников (Университет Маастрихта, Европейский университет в Санкт-Петербурге).

Ко второй половине XX века в среде стандартных академических экономистов стало господствующим достаточно специфичное представление о людях, принимающих решения, как о максимально рациональных агентах, нацеленных на максимизацию своей полезности — т. е. меру удовлетворения от нахождения в определенном состоянии мира — и не совершающих систематических ошибок (что отчасти было связано с простотой моделирования, отчасти — с нормативными утверждениями теории, а отчасти — с философской традицией). Несмотря на присутствующие к этому времени (и продолжающие появляться) эмпирические свидетельства, противоречащие стандартной теории (в первую очередь парадокс Алле), большинство экономистов относилось к ним скептически, оставаясь под влиянием парадигмы стандартной рациональности агентов.

С появлением поведенческой экономики, зарождение и развитие которой в огромной степени связано с именами Даниэля Канемана, Амоса Тверски и Ричарда Талера (вместе с большим количеством экономических психологов), фокус экономических исследований в значительной степени сместился в сторону описания человеческого поведения с сохранением методологической строгости определения факторов, которые на него влияют. Будучи смежной областью экономики и психологии, поведенческая экономика занимается изучением разнообразных (в первую очередь не сугубо денежных) факторов принятия решений.

Одной из важнейших работ в поведенческой экономике стала (и остается до сих пор) статья Даниэля Канемана и его главного соавтора Амоса Тверски под названием «Теория перспектив»1, расширяющая обычное понимание того, как люди принимают решения в условиях риска. В то время, как стандартная теория предполагала, что агенты имеют устойчивые и непротиворечивые предпочтения, работа Канемана и Тверски продемонстрировала несколько ключевых отклонений.

Теория ожидаемой полезности

Начнем с рассмотрения лотереи GA = [x1, p1; . . . ; xI, pI], где xi — это денежный исход, а pi — вероятность наступления этого исхода. Поскольку это довольно общее представление будущих исходов, оно часто используется при моделировании принятия решений 2.

Стандартная теория ожидаемой полезности предписывает индивидам преобразовывать денежный выигрыш xi специальным образом, используя функцию полезности (⋅), и взвешивать каждый из этих преобразованных результатов на основе объективной вероятности pi. Сумма каждого члена подобного правила составляет ожидаемую полезность игры (см. формулу $\eqref{eq1}$), которую, согласно стандартной теории ожидаемой полезности, рациональный агент должен максимизировать.

$$\pmb{E}U(G_{A})=\pmb{E}U(x_i)=\sum_{i}p_ix_i \tag{1}\label{eq1}$$

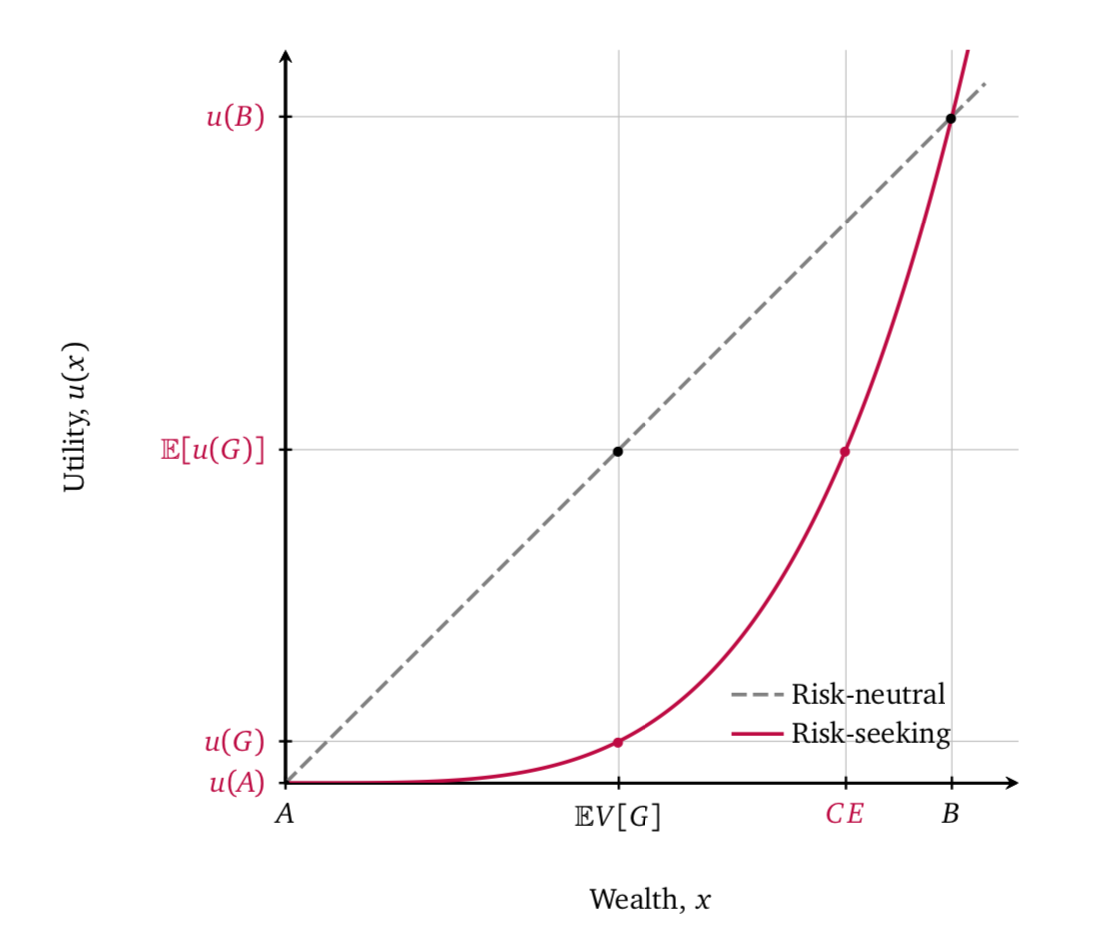

Согласно теории ожидаемой полезности, агент может быть либо склонным к риску, либо нейтральным к риску, либо избегающим риск. Все эти три концепции относятся к выборам, которые индивиды совершают, отдавая предпочтение лотереям или гарантированным выигрышам. Лица, склонные к избеганию риска, предпочли бы гарантированный выигрыш лотерее. Степень их избегания риска отражается премией за риск, т. е. суммой, которую они готовы заплатить, чтобы избежать участия в лотерее. Хотя теория ожидаемой полезности определяет, какими должны быть предпочтения агента к риску, она предписывает рациональным агентам иметь неизменные предпочтения к риску.

Для более наглядного объяснения рассмотрим случай агента, склонного к риску (что отражено на рис. 1). Предположим, есть лотерея G = [, ; , ]. Ожидаемая стоимость этой лотереи составляет () = ⋅ + ⋅ . Это дает два важных значения с точки зрения теории ожидаемой полезности: (()) = () и () = (). То есть разница между эквивалентом определенности и ожидаемой полезностью лотереи G — это денежная сумма, которую человек готов заплатить, чтобы иметь возможность принять участие в лотерее, а не получить что-то определенное (то есть отрицательная премия за риск).

Теория перспектив

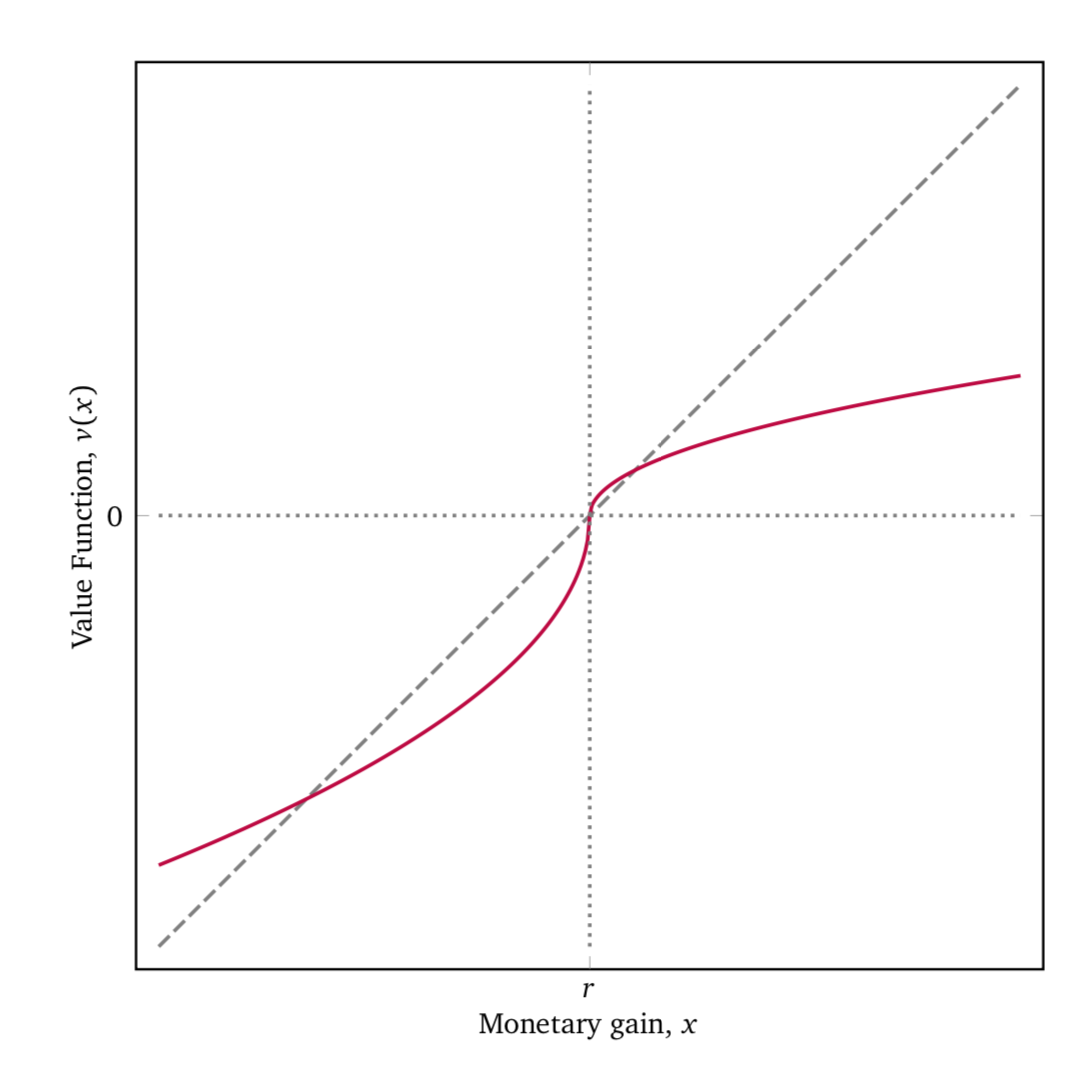

В отличие от теории ожидаемой полезности, теория перспектив описывает другое преобразование денежного выигрыша xi (с помощью функции ценности (xi)), а также дополнительное преобразование (объективной) вероятности pi (с помощью функции взвешивания вероятностей (pi)).

Теория перспектив включает несколько ключевых элементов, которых нет в теории ожидаемой полезности: (i) взвешивание вероятностей, (ii) эффект перехода, (iii) избегание убытков и (iv) зависимость от точек отсчета.

Учитывая эмпирические доказательства того, что в среднем люди имеют тенденцию завышать небольшие вероятности и занижать высокие вероятности, теория перспектив моделирует этот феномен с помощью нелинейной функции взвешивания вероятностей (что выражено формулой $\eqref{eq2}$ и показано на рис. 2).

$$\pi_i(p_i)=\frac{p_i^{\gamma}}{\left[p_i^{\gamma} + (1-p_i)^{\gamma} \right]^{\frac{1}{\gamma}}} \tag{2}\label{eq2}$$

![Рис. 2. Функция взвешивания вероятностей. Комментарий: Функция взвешивания вероятностей задается выражением $\pi(p)=\frac{p^{\gamma}}{\left[p^{\gamma} + (1-p)^{\gamma} \right]^{\frac{1}{\gamma}}}$. Фиолетовая линия отображает функцию взвешивания вероятностей при γ = 0,65, в то время как пунктирная линия показывает отсутствие взвешивания, т. е. при γ = 1](https://www.trv-science.ru/uploads/401-0045.png)

$$\begin{equation}\tag{3}\label{eq3}

v{(x_i)} =

\begin{cases}

x^{\alpha} &, x \geqslant 0 \\

-\lambda(-x)^{\beta} &, x<0

\end{cases}

\end{equation}$$

$$\pmb{V}(G_{A})=\pmb{V}(x_i, p_i)=\sum_{i}\pi_i(p_i)v(x_i) \tag{4}\label{eq4}$$

Экспериментальные данные показывают, что люди ведут себя как те, кто склонен избегать риска, когда перед ними стоит выбор между возможностью получить большой выигрыш, но со сравнительно небольшой вероятностью, и получением значительно меньшего выигрыша, но гарантированного. Однако как только выбор предлагается между потерей существенной суммы со сравнительно небольшой вероятностью и потерей небольшой суммы гарантированно, люди в среднем предпочитают первое (то есть ведут себя как стремящиеся к риску). Этот феномен известен как эффект перехода, т. е. изменение предпочтений к риску как только пересекается точка отсчета.

Впоследствии теория перспектив, оказавшаяся самой цитируемой работой для авторов и одной из самых цитируемых статей, когда-либо опубликованных в одном из самых престижных экономических журналов Econometrica, нашла широкое применение в разных областях экономики, финансах и общественной политике. По совокупности всех работ Даниэль Канеман получил мировую славу и признание классиком, запечатленное, к примеру, в почетной ежегодной лекции его имени Международной ассоциации исследований в экономической психологии (IAREP) и в названии Центра поведенческих наук и государственной политики при Принстонском университете (совместно с Энн Трисман).

1 Kahneman D., Tversky A. Prospect Theory: An Analysis of Decision under Risk // Econometrica. 1979. Vol. XVLII. P. 263—291.

2 В качестве иллюстрации можно рассмотреть следующую игру. Если при броске (математически правильной) монеты выпадает орел, то тот, кто согласился участвовать, получает 5 долларов, а если выпадает решка — участник должен заплатить 5 долларов. Тогда эта игра будет представлена следующей ставкой: G = [–$5, 1/2; $5, 1/2].

(2 оценок, среднее: 3,50 из 5)

(2 оценок, среднее: 3,50 из 5)